Defenda-se - Fraudes: Cartões de Crédito Falsos, Roubados ou Clonados

Fraudes com cartão de crédito são comuns, normalmente envolvem pequenas

quantias, mas em alguns casos podem dar problemas maiores.

Não existe um esquema único e por isso não se pode dar uma descrição exata. A

base desta fraude é dispor de um cartão clonado ou do número do cartão de

crédito de uma vítima e de quantos mais outros dados sobre esta pessoa seja

possível (RG, CPF, Endereço, Telefones, dados pessoais e possivelmente até um

xerox do cartão e/ou do RG).

Com isso na mão o fraudador vai tentar usar o cartão da vítima para comprar bens

ou serviços que serão depois debitados na conta da vítima. Com o advento da

internet isso ficou ainda mais fácil porque a maioria dos sites que vendem pela

internet aceita o pagamento com cartão de crédito.

Cuidado a não fornecer estes dados a desconhecidos ou fora de estabelecimentos

comerciais sérios. Em muitos casos os golpistas obtêm os dados da vítima graças

à colaboração de algum funcionário desonesto de um estabelecimento comercial

que, na ocasião de uma compra legítima, faz uma copia dos dados do cliente.

Bastante freqüente é ainda a utilização do papel carbono (que contém todos os

dados do cartão) que sobra do modulo utilizado nas maquinas manuais de débito

dos cartões.

Foi também relatada a existência de maquinas que clonam os dados dos cartões de

crédito simplesmente passando o cartão como se fosse uma maquina eletrônica de

autenticação do pagamento (os ditos "chupa-cabras").

O conselho é portanto sempre ficar com os olhos no cartão e ver como e onde o

mesmo é utilizado. A clonagem de cartões é um fenômeno em crescimento no mundo

inteiro e muitas vezes uma maior atenção por parte do titular do cartão seria

suficiente a evitar problemas futuros.

Se alguém ligar se dizendo funcionário da administradora do Cartão de Crédito

peça para deixar o nome e ligue para ele de volta usando o número oficial da

administradora que você pode encontrar nas páginas amarelas. Se ligando na

administradora ninguém conhecer o nome que você está procurando não se

surpreenda muito ...

Vale a pena mencionar a existência de verdadeiras organizações, tanto nacionais

quanto internacionais, que vendem cartões de crédito clonados e, em alguns

casos, até cartões de créditos falsificados completamente (ou seja não clonados

de verdadeiros, e vendidos em lotes até com design sob medida) mas que podem

funcionar e passar os controles. Aconselho atenção redobrada com cartões de

design desconhecido e verificação cuidadosa dos documentos de identidade

apresentados.

É oportuno, por fim, dizer que os cartões de débito, ou cartões bancários,

também podem ser clonados, com modalidade às vezes parecidas às usadas pelos

cartões de crédito, mesmo se, neste caso, além de clonar o cartão é

indispensável conseguir roubar a senha. Esta modalidade encontra-se em franco e

rápido aumento no Brasil, por isso vários bancos estão iniciando a utilizar o

chip também em cartões de débito ou bancários.

Características e Detalhes da Numeração

Não consideramos nesta sede os cartões de crédito independentes emitidos por

lojas ou supermercados e com uso restrito junto ao emissor.

O sistema mais utilizado no mundo para a numeração dos cartões de crédito é o

ANSI Standard X4.13-1983.

Este é o significado dos números dos cartões:

O primeiro dígito identifica o sistema, normalmente, segundo o seguinte esquema:

1 - Não padronizado. Freqüentemente cartões de loja ou bancários.

3 - Cartões de viagem e diversão (sobretudo American Express, Diners e alguns

JCB).

4 - Visa.

5 - Mastercard (e alguns cartões bancários americanos).

6 - Discover (não usado no Brasil).

A estrutura do número dos cartões varia de sistema a sistema. Os números

iniciais e a quantidade de dígitos, de norma, respondem ao seguinte esquema:

|

BANDEIRA |

PREFIXO |

TOT.

DÍGITOS |

| American

Express |

34 ou 37 |

15 |

| Diners

Club / Blanche |

300-305,

36 ou 38 |

14 |

| Discover

Card |

6011 |

16 |

| JCB |

3 ou

1800, 2131 |

16 ou 15 |

| MasterCard |

51-55 |

16 |

| Visa |

4 |

13 ou 16 |

Nos cartões American Express os dígitos 3 e 4 representam o tipo de cartão

(crédito, débito...) e a moeda de referência, os dígitos de 5 a 11 representam a

conta do cartão e o tipo, o dígito 12 representa a emissão (se é primeira,

segunda .. via do cartão), os dígitos de 13 a 14 representam o numero do cartão

dentro da mesma conta (inicia de 00 e sobe) e o dígito 5 é um dígito de

controle.

Nos cartões Visa os dígitos de 2 a 6 representam o numero de identificação do

banco, os dígitos de 7 a 12 (ou as vezes de 7 a 15, nos cartões com 16 dígitos)

representam o número da conta e o dígito 13 ou 16 é de controle.

Nos cartões MasterCard os dígitos 2 e 3, ou de 2 a 4, ou de 2 a 5 ou de 2 a 6

representam o numero de identificação do banco (dependendo se o dígito 2 é 1, 2,

3 ou outro), os dígitos depois do numero do banco até o dígito 15 representam o

numero da conta e o dígito 16 é de controle.

Um sistema para verificar se um numero de cartão é potencialmente valido, pelo

menos pelo que diz respeito ao controle dos números, é utilizando a dita Formula

de Luhn (ou "Modulus 10" ou "Mod 10"). Para fazer isso é só aplicar as seguintes

instruções:

1) Multiplicar por 2 os dígitos alternados a partir do segundo a direita.

Considerar os números resultantes da multiplicação como dígitos individuais,

portanto se estiver dobrando o numero 6 o resultado não será 12 mas 1 e 2.

2) Somar os dígitos resultantes da operação anterior aos dígitos

alternados que não foram multiplicados por 2.

3) Se o numero resultante for divisível por 10 sem dar resto o numero do

cartão é válido.

Por exemplo para validar o cartão de numero: 5255 0003 4020 1400

Primeira Etapa:

5 2 5 5 0 0 0 3 4 0 2 0 1 4 0 0

x2 x2 x2 x2 x2 x2 x2 x2

-------------------------------

10 10 0 0 8 4 2 0

Segunda Etapa:

(1+0) + 2 + (1+0) + 5 + 0 + 0 + 0 + 3 + 8 + 0 + 4 + 0 + 2

+ 4 + 0 + 0 = 30

30 / 10 = 3 (sem resto) ---> o cartão é válido !!

Nos cartões de nova emissão (a partir do fim dos anos '90) foi introduzido um

novo sistema de segurança, o CVV (Creditcard Verification Value), segundo a

denominação da bandeira Visa. Outras bandeiras usam um nome diferente para o

mesmo conceito, a Mastercard chama o sistema de CVC (Card Validation Code) e a

American Express de CID (Card IDentification).

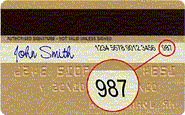

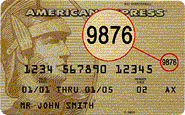

Este sistema serve sobretudo para verificar que quem está conduzindo a transação

está de posse do cartão original e não somente dos dados do cartão ou de um

cartão onde somente a banda magnética foi clonada. O CVV nada mais é do que um

número de 3 dígitos impresso no verso do cartão (no caso de Visa, MC, JCB,

Diners e Discover) ou de 4 dígitos impresso na frente (no caso de Amex). Este

número é solicitado pelo sistema, quando necessário, e deve ser fornecido por

quem está executando a operação (ou seja, supostamente, o titular do cartão).

Visa / MasterCard / Discover / JCB /

Diners

American Express

Cartões com Chip e o Padrão EMV

Cartões com Chip e o Padrão EMV

O desenvolvimento dos cartões de crédito com chip, ou "smart cards" pode ser

considerado uma mudança fundamental na indústria mundial dos sistemas de

pagamento.

Até hoje o principal sistema de armazenagem de dados nos cartões de crédito é a

banda magnética, um sistema desenvolvido aproximadamente de 30 anos atrás e

utilizado hoje por todos os circuitos. Esta tecnologia, porém, não é adequada as

necessidades de segurança e favorece o fenômeno das fraudes.

O principais limites da banda magnética são os seguintes:

- Falta de segurança na armazenagem dos dados do proprietário do cartão.

Não existe proteção por criptografia.

- Capacidade de memória limitada, o que impede que o cartão possa ter mais

de uma ou duas funções de pagamento (cartão bancário e de crédito,

normalmente).

- Fácil reprodução e clonagem das trilhas e dos relativos dados.

Por sua vez os cartões que utilizam chip tem capacidade de armazenar dados de

forma segura (criptografados), tem uma maior capacidade de memória e graças à

presença de um microprocessador interno podem ser utilizadas por múltiplas

funções sendo que no mesmo cartão podem ser armazenados dados de vários serviços

diferentes. Além disso, os cartões com chip não podem ser clonados, pelo menos

não com meios simples.

Vale lembrar que o mercado francês, um dos pioneiros no desenvolvimentos de

cartões com chip, conseguiu reduzir em 98% o número de fraudes com cartões de

crédito depois da adoção generalizada e em nível nacional dos cartões com chip.

Entre os cartões com chip se destaca o padrão EMV, criado a partir de 1993 pela

colaboração dos principais sistemas de pagamento mundiais (Europay, Mastercard e

Visa). O padrão EMV define uma série de regras a padrões pelo que diz respeito

as modalidades de operação dos cartões de crédito com chip, as suas

características físicas e elétricas, a estrutura dos cartões de um ponto de

vista da segurança, a interoperabilidade dos cartões nos terminais a nível

global etc...

O padrão EMV define também as regras de interação entre os cartões e os

terminais de pagamento. Estas regras estão baseadas no padrão ISO 7816.

O padrão EMV define os requisitos mínimos de segurança, mas deixa os circuitos

livre de estabelecer parâmetros adicionais de segurança. Isso levou ao

desenvolvimento de diferentes sistemas. A Visa desenvolveu o VSDC (Visa Smart

Debit Card), a Mastercard o M/Chip e a JCB o J/Chip. Todos estes sistemas são

compatíveis com o padrão EMV mas tem parâmetros adicionais de gestão do risco

nas transações.

O padrão EMV define quatro elementos básicos de segurança nas aplicações

financeiras dos cartões:

- Autenticação do cartão offline. Ou seja o terminal deve identificar o

cartão como genuíno sem ter que conectar com o sistema.

- Parâmetros de gestão do risco. O cartão grava todas as transações e

emite um alarme caso se verifiquem determinadas condições.

- PIN offline. Os cartões com Chip podem armazenar dados de forma segura e

sigilosa, permitindo que a verificação do PIN (Número de Identificação

Pessoal ou Senha do cartão) possa ser feita internamente sem necessidade de

conexão com o sistema.

- Autenticação online. Quando necessário ou de forma casual pode ser feita

uma verificação on line do cartão através de conexão junto ao sistema.

Os cartões com chip, diferentemente dos com banda magnética (que usam, para

autenticação, o sistema CVV que só pode ser verificado online), utilizam

diferentes técnicas que permitem a autenticação seja online que offline:

SDA (Static Data Autentication). É a tecnologia mais simples e menos

cara, neste processo o cartão é identificado e autenticado pelo terminal sempre

através do uso dos mesmos dados (assinatura digital) contidos no chip.

DDA (Dynamic Data Autentication). Neste caso o sistema cria uma

assinatura digital diferente para cada operação offline. Esta tecnologia é mais

segura mas tem um custo aproximadamente 25% maior que a SDA.

CDA (Combined Dynamic Data Autentication). O cartão gera um "Application

Criptogram" e uma assinatura digital. O Terminal verificando a assinatura

digital tem condição de determinar se o Application Criptogram foi grado por uma

cartão genuíno.

Os objetivos que as grandes redes de cartões de crédito pretendem alcançar, com

a introdução dos cartões de crédito com chip, são os seguintes:

- Redução das fraudes, das falsificações e clonagens de cartões de

crédito.

- Possibilidade de gerir um maior número de transações. Os sistema de

pagamento atuais precisam de uma conexão online (via telefone) para

autenticação o que resulta em uma necessidade de maior tempo e maior custo

por cada transação. As smart cards podem ser autenticadas sem conexão o que

agiliza muito as operações de crédito e débito.

- Maior interoperabilidade entre bancos e circuitos de pagamento seja a

nível local que a nível internacional.

- Definição de um único padrão para os cartões de crédito, eliminando,

entre outros, a necessidade de diferentes terminais para diferentes

bandeiras.

- Possibilidade de desenvolvimento de aplicações seguras para o comércio e

os pagamentos via internet.

Dois outros pontos importantes a serem observados e lembrados em relação ao uso

dos cartões com chip:

1) Dispensam a assinatura (que fica somente como sistema de reserva para

terminais ainda não habilitados ao uso do chip) sendo que todas as transações

podem ser feitas com segurança utilizando simplesmente o PIN.

2) Nos países onde os cartões com chip iniciaram a serem introduzidos é

normalmente prevista a presença nos cartões também do sistema com banda

magnética, para garantir a compatibilidade com sistemas nacionais e

internacionais ainda não habilitados ao uso do chip.

Segurança Real das Smart Cards.

No meio dos operadores de cartões periodicamente, aparecem informações ou boatos

de alguém que teria conseguido encontrar falhas de segurança ou quebrar o

sistema criptográfico das smart cards no padrão dos cartões de crédito, ou seja

de que seria aberto o caminho para um sistema simples de clonagem de cartões ou

de aproveitamento de cartões com chip roubados (pois, através da quebra do

sistema de criptografia, ou do aproveitamento de falhas na segurança, seria

possível saber a senha do cartão e portanto utiliza-lo nos equipamentos com

autenticação offline tipo SDA).

Na realidade, no que diz respeito ao cartões de crédito, até hoje nada disso

apareceu de forma comprovada em qualquer parte do mundo. Se sabe que é possível

quebrar a segurança dos smart cards através de equipamentos que penetram no

hardware do chip e observam como está trabalhando e armazenando informações, mas

tais equipamentos são muito caros (na casa dos 2 milhões de dólares), precisam

de pessoas altamente especializadas para serem operados e os laboratórios

equipados com eles são muito poucos (ao redor de 200 no mundo inteiro, sobretudo

em universidades, grandes empresas e centros de pesquisas de governos).

Se conhece também um sistema chamado DPA (Differential Power Analysis),

desenvolvido pela empresa americana Cryptography Research Inc. em meados dos

anos 90, e que explora uma vulnerabilidade dos chips da época que permitia

conseguir informações através da analise da atividade elétrica do próprio chip.

A maioria dos cartões com chip em uso hoje já contém sistemas que impedem o

aproveitamento desta técnica.

Outros tipos de cartões com chip, sobretudo os usados nos telefones GSM

(chamados SIM cards), são comprovadamente muito mais fáceis de serem clonados

(na Ásia existem até sistemas a venda pra fazer isso), mas também os sistemas de

segurança e criptografia usados nas SIM cards são bem diferentes.

Os "carders" (tipo de criminosos especializado em fraudes com cartões)

profissionais, cientes das grandes dificuldades em se conseguir um sistema

"econômico" capaz de quebrar a criptografia das smart cards ou de aproveitar

falhas de segurança, estão se concentrando em outros pontos do processo de

autorização, mais fracos e mais facilmente aproveitáveis.

É consenso comum que as maiores falhas de segurança são devidas a descuidos dos

usuários ou dos humanos em geral, e não ao sistema em si. Por esta razão os "carders"

estão se concentrando em sistemas e técnicas que visam capturar as senhas no

momento em que os usuários as digitam ou em sistemas onde estas possas estar

armazenadas.

Uma nova tendência em aumento são as tentativas de interceptação da senha no

momento em que esta é temporariamente transmitida ao sistema para verificação

durante uma transação, mas para este caso também estão sendo desenvolvidas

contramedidas de segurança.

|